まず、コスト削減、原価低減などの用語についてですが、人によりコスト削減と言ったり、原価低減と言ったり、あるいはコストダウンと言ったりします。ちなみに、コストダウンは和製英語です。

グローバル(国際)化の進展により、コストダウンという言葉はあまり使われなくなりました。英語ではコスト・リダクション(Cost Reduction)とかコスト・セイビング(Cost Saving)とかと言います。アメリカでは実務用語としてコスト・カット(Cost Cut)という言葉が使われているようです。

本書では、目次で、「コスト削減・原価低減」と併記していますが、最近ではコスト削減と言う人が多いので、文章ではコスト削減をできるだけ用いるようにします。

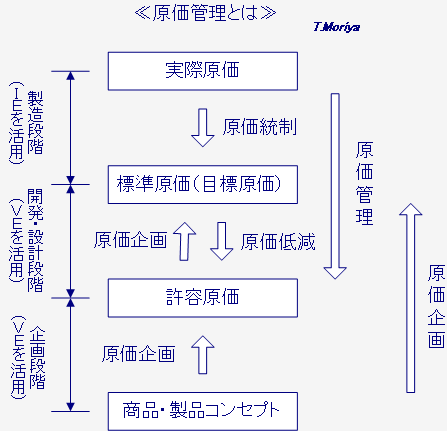

次に、コスト削減あるいは原価低減の意味についてですが、いずれも現在のコスト(実際原価)に潜むムダや不能率を削減あるいは低減することです。

正確に言えば、目標となる標準原価(コスト・スタンダード)を設定し、この標準原価を維持すること、または実際原価を標準原価に近づけることを原価統制(コスト・コントロール)と言い、標準原価を引き下げることを原価低減(コスト・リダクション)と言います。コスト削減は原価統制の意味にも原価低減の意味にも使われます。

なお、標準原価とは、ムダや不能率がないと考えられる、あるべき原価であり、目標原価となるものです。設定した標準原価に新たにムダや不能率が発見されれば、原価低減によって新しい標準原価(目標原価)を設定します。

ちなみに、我が国の原価計算の基準を示した、旧大蔵省企業会計審議会による『原価計算基準』には、「標準原価とは、財貨の消費量を科学的、統計的調査に基づいて能率の尺度となるように予定し、かつ、予定価格又は正常価格をもって計算した原価をいう。この場合、能率の尺度としての標準とは、その標準が適用される期間において達成されるべき原価の目標を意味する」と書かれています。

また、原価管理(コスト・マネジメント)とは標準原価を基に原価統制を行ったり、原価低減を行ったりする活動を言います。したがって、現在の標準原価がどのように決められているかが重要です。標準原価は科学的・統計的調査に基づいて決めますが、企業によってはベテランが経験で決めることがあります。しかし、経験で決めるものではありません。標準原価の決め方については、「2-9 積算見積法(標準原価設定法)」で計算式を説明し、第6章で具体的な方法について説明いたします。

これらの他に原価企画(ターゲット・コスティング、又はコスト・デザイン)というものもあります。原価企画とは、新商品・新製品の開発に際し、その企画・開発・設計段階で目標利益を確保しながら、その商品・製品が市場で受け入れられるために許される原価(許容原価)を作り込む活動のことを言います。つまり、先に目標利益を決め、次に市場で受け入れられる価格が決まり、最後に許容原価を作り込む、という活動です。

商品・製品コンセプトを基に企画段階で決められた許容原価が、開発・設計段階で作り込まれ標準原価(目標原価)となるのです。作り込まれるとは許容原価になるように開発・設計を行うことです。そして、作り込まれた原価を標準原価(目標原価)として管理するわけです。原価企画については、「2-21 原価企画」を参照ください。

現在では既存商品・製品に対する原価管理よりも、新商品・新製品の開発の際に行う原価企画の方がコスト削減効果が高いので、原価企画が重要になっています。なぜなら、新商品・新製品の企画・開発・設計段階でコストのほとんどが決まってしまうからです。しかし、原価管理がしっかりできていないと原価企画を行うことはできません。原価企画を行うには原価管理の知識・経験が必要だからです。

なお、原価統制、原価低減、原価企画の3つの活動を合わせて原価管理と呼んでいる企業(トヨタ自動車など)もありますが、筆者は原価管理と原価企画とを区別しています。その理由は、対象も機能(役割)も異なるからです。つまり、原価管理は既存商品・製品が対象であり、設定された標準原価(目標原価)を管理することが機能です。一方、原価企画は新商品・新製品が対象であり、企画・開発・設計段階において、原価を企画し、標準原価(目標原価)を設定することが機能です。

ちなみに、『原価計算基準』には、「原価管理とは、原価の標準を設定してこれを指示し、原価の実際の発生額を計算記録し、これを標準と比較して、その差異の原因を分析し、これに関する資料を経営管理者に報告し、原価能率を増進する措置を講ずることをいう」と書かれています。つまり、『原価計算基準』では原価統制だけを原価管理と呼んでいるわけです。

なお、標準原価(目標原価)を企業独自の方法で設定し、これを基準原価と呼んでいる企業や、原価統制(コスト・コントロール)を原価維持(コスト・メンテナンス)と呼んでいる企業もあります。また、コスト削減あるいは原価低減(コスト・リダクション)を、コスト改善、又は原価改善と呼んでいる企業もあります。このように、企業により、呼び方はいろいろですので、その内容を確認してから用いるようにして下さい。なお、本書では一般的に多く使われている用語を用いて説明するようにします。

さて、本書は原価管理(原価統制と原価低減)について、考え方と技術を分かりやすく書いたものです。そのため、文科系出身者などコスト削減にあまりなじみのない人にも理解できるものと思います。本書に書いた技術を習得すれば、かなりのコスト削減ができますので、本書を活用してコスト削減を行って下さい。

原価低減に関しては、筆者が独自開発した簡単で分かりやすく効果的なVVE(バリッド・バリュー・エンジニアリング)を用いて、既存の製品を企画・開発・設計段階から見直し、大幅にコスト削減する考え方と技術について、第4章及び第5章で説明してあります。VVEはコスト削減技術の1つであるVE(バリュー・エンジニアリング:価値工学)を基に、筆者が独自開発した技術です。したがって、VEの専門家や技術コンサルタントなども参照してください。また、原価統制に関しては第6章及び第7章で説明してあります。

なお、原価企画について詳しくは商品開発・製品開発を参照ください。

Ⓒ 開発&コンサルティング