いろいろある原価の見積り方法のうち、最も正確に見積りできる積算見積法(標準原価設定法)について説明いたします。つまり、『原価計算基準』に書かれている科学的・統計的調査による見積り方法です。

ただし、今回は計算式だけを説明し、第6章で具体的な方法について説明いたします。と言うのも、実際に標準原価を設定するには、作業改善を行ったうえで、あるべき原価(目標原価)として設定しなければいけないので、第6章を読んで作業改善を行ってから設定して下さい。

ところで、当然ですが、標準原価の見積りと実際原価の見積りとは異なります。標準原価の見積りはムダや不能率のない、あるべき原価の見積りであり、実際原価の見積りは通常発生するムダや不能率を含んだ見積りです。今回は標準原価の見積り方法、つまり標準原価設定法について説明し、次回、標準原価を実際原価に修正して見積る方法を説明いたします。

多くの大手メーカーでは、多品種であっても少量生産ではなく、多量生産ですので連続見込生産を行っております。したがって、通常、総合原価計算を採用しています。また、正確に計算するために、通常、工程別総合原価計算を採用しています。

そこで、工程別総合原価計算における、標準原価を設定するための実務的な方法について説明いたします。なぜなら、この方法は最も複雑ですので、この方法を理解できれば、他の方法で原価計算を行っている企業では標準原価を設定することが容易ににできるからです。

工程別総合原価計算において、各工程を各部門あるいは各職場とすれば、部門別あるいは職場別総合原価計算ともなります。例えば、第1工程 材料切断、第2工程 部品加工、第3工程 焼き入れ、第4工程 塗装、第5工程 組立、などです。こうすれば、各工程(部門・職場)をコスト・センター(コスト責任部門)として、工程(部門・職場)ごとに原価管理を行うこともできます。

加工組立メーカーの場合、通常、材料を最初に投入しますので、直接材料費に順に各工程の加工費を加えていって最終工程で完成品の原価が集計されます。すなわち、

完成品原価=直接材料費+第1工程加工費+第2工程加工費+・・・+最終工程加工費

ちなみに、装置メーカーの場合には、加工途中で材料を投入したり、加工途中で副産物ができたりして計算がより複雑になります。ここでは分かりやすい加工組立メーカーを例に説明いたします。

最初に標準総合原価計算の基本の計算式を示します。簿記の教科書では、

として計算するようになっています。簿記の教科書では、どういうわけか、このように直接経費を除いてあります。おそらく、外注加工費や特許権使用料などの直接経費は、社内で管理するための標準原価(目標原価)には含める必要がないと考えられているからかもしれません。なぜなら、これらの直接経費は通常、契約で金額が決まってしまうからです。

しかし、直接経費もコスト削減の対象ですので、実務では、通常、直接経費を直接材料費に予め加算しておくか、又は外注加工費として加算します。よって、通常、次の式により標準原価を計算します。

付加加工費とは、新たに投資した特定の製品のための専用機械、金型、専用治工具などの専用機械設備による加工費です。これらの加工費は製造間接費ではなく直接経費ですので、付加加工費として別に計算します。そして、投資した資金を回収できるようにするのです。

また、実務では通常、標準加工費は次の式によって計算します。

この方法は旧大蔵省企業会計審議会の『原価計算基準』に従った方法ではないので、簿記の教科書には書かれておりません。しかし、多くの大手メーカーではこのようにしています。なぜなら、『原価計算基準』に基づく計算方法では正確な原価が計算できないからです。その理由は、

このように、設備費、共通費、管理部門費などを製造間接費としてまとめて計算するのではなく、別々に計算してコスト発生要因を明確にし、要因ごとの原価を正確に計算して管理するのです。要するに、実状に合った原価管理を行うためです。

以下、順に計算方法を詳細に説明いたします。既に説明しましたように、標準原価=原価標準×実際生産量ですので、製品1個、又は1ロットの原価標準を設定しておきます。また、ここでは原価標準を年1回設定(改定)することを前提にして計算式を示します。半年に1回設定(改定)する場合には半年分の金額にして下さい。

ここで、材料ロス(正常仕損)率とは、加工中の不良ロス、仕損品などの歩留まりを言います。これは過去の実績を参考にして目標ロス率を決めます。企業によっては、試作テストや段取りテストなどの材料ロスも計算に入れる場合もありますが、通常、これらは標準材料消費量には含めないで別途、試作費として計算します。

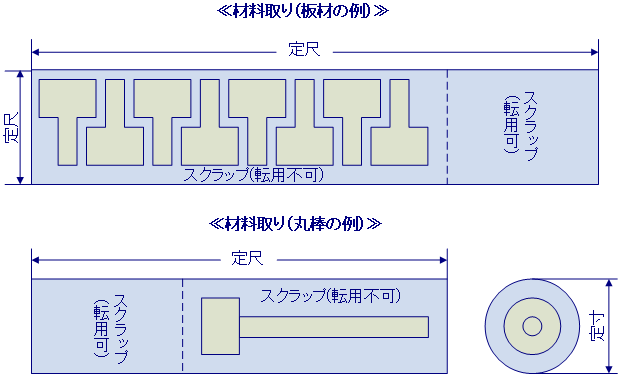

また、スクラップは2種類あり、転用が不可能なスクラップと転用が可能なスクラップとがあります。転用が不可能で、通常発生するスクラップは正常減損と呼ばれます。正常減損のスクラップは以下の図の例に示すように、材料取りの際の削りシロ、加工上の切りクズ、定尺定寸に対する材料ロスなどのスクラップ(転用不可)部分を言います。これは設計図と仕様書を見て過去の実績や経験により決めます。

製品1個、又は1ロットの原価標準を設定するわけですから、定尺定寸の材料から何個取れるかを計算し、1個、又は1ロット分に換算します。なお、コスト削減のためには、材料ロス(正常仕損)を削減するだけでなく、スクラップ(正常減損)をいかに削減するかが必要です。すなわち材料取りの工夫が必要になります。

なお、転用が可能なスクラップは社内で利用するか、売却します。また、転用不可のスクラップを集めて、材料クズとして売却する場合には、営業外収益(雑益)として処理するので原価には含まれません。

各工程(部門・職場)、すなわち各コスト・センターの標準加工費を計算するために、基本的には、

として、加工費を加工時間と加工費率(加工レート)とに分割して計算します。なぜなら、時間は単位(1個、又1ロット)当たりの加工・組立時間、費率(レート)は時間(通常、1分)当たりの費用にすれば、生産数量に応じて標準加工費が計算できるからです。よって、この式で製品1個、又は1ロット当たりの各コスト・センターの標準加工費を設定しておけば良いわけです。

さらに、人による加工費(標準労務費)と機械設備による加工費(標準設備費)とに分けて設定します。なぜなら、加工レートが異なるからです。それぞれを労務費率(マンレート)、設備費率(マシンレート)とします。最近では、加工は機械が行い、組立は人が行う場合が多いです。

なお、人が機械を操作しながら加工・組立する場合には、それぞれに費用がかかるわけですから、別々に計算します。例えば、1人の作業者が2台の機械を操作する、いわゆる2台持ちでも、あるいは3台持ちでも労務費と設備費とを別々に計算すれば良いわけです。よって、

として計算します。

他に、各コスト・センターに共通に発生する費用(共通費)と管理部門費とがあるので、これらを各コスト・センターに配賦する必要があります。共通費とは、間接材料費と生産現場で発生する間接経費です。また、管理部門費は工場管理部門の人件費と経費です。なお、間接作業員の労務費は直接労務費に比例すると仮定してマンレートに含めます。

したがって、各コスト・センターの標準加工費を計算するためには、

となりますが、管理部門は直接部門全体に対する支援(サービス)部門なので、管理部門費を直接部門全体に割り付けます。 したがって、各コスト・センターの標準加工費の計算式は次のようになります。

以下、これらについて順に説明いたします。

間接労務費は間接作業者の労務費であって、工場管理部門の人件費ではありません。現場監督(班長、職長、主任など)、運搬工、修理工など生産現場の間接作業者の労務費です。この間接労務費はマンレートに含めて計算します。なぜなら、直接労務費に比例すると仮定するからです。なお、工数=作業時間×人数です。標準作業時間は工数で計算します。

マンレートは次の計算式により計算します。

マンレート=年間の直接労務費×(1+直間労務費比率)/全コストセンターの年間作業時間

直間労務費比率=年間の間接作業者の労務費/年間の直接作業者の労務費

標準作業時間は次の計算式により計算します。

標準作業時間=主体作業時間+準備作業時間/生産ロット数

主体作業時間=正味作業時間+余裕時間=正味作業時間×(1+余裕率)

準備作業時間=正味準備作業時間+余裕時間=正味準備作業時間×(1+余裕率)

準備作業は、通常、工場では段取り作業と呼びます。上記の計算式でお分かりのように、1個当たりの標準作業時間を計算するには、準備作業時間を生産ロット数で割らなければなりません。よって、生産ロット数ごとに標準作業時間を設定しておきます。

例えば、1ロット1000個の場合、2000個の場合、3000個の場合、という具合です。1ロット当たりの標準作業時間を計算するには、準備作業は1ロッテで1回ですので、1ロットが1000個であれば、1000個分の標準時間になり、次のように計算します。

さて、標準作業時間の算定には、(1)経験見積法、(2)実績資料法、(3)時間測定法(時間研究)、(4)PTS法(動作時間標準法)、(5)標準時間資料法などがありますが、ここでは、正確で比較的よく用いられている(3)時間測定法について簡単に説明しておきます。

時間測定法は各工程の主体作業を要素作業(繰り返し行う作業)に分解して、ストップウオッチを用いて作業時間を測定し、同時に、作業速度を評価(レイティング)し、標準作業速度で行った場合の作業時間を正味作業時間として設定する方法です。なお、このためには、前もって標準作業方法を決めておく必要があります。

なお、作業時間の区分について詳しくは、「6-1 作業時間の区分」をご覧ください。

余裕には、作業余裕、職場余裕、生理余裕、疲労余裕の4種類があり、これらを合計した余裕時間あるいは余裕率を用いますが、余裕時間あるいは余裕率は作業内容や作業環境により異なります。測定の仕方など詳しくは、「6-6 稼働分析」をご覧ください。

また、時間測定の方法について詳しくは、「6-7 時間測定」のページをご覧ください。なお、準備作業についても本来は同じように行いますが、通常は、時間測定した結果をレイティングせずに、そのまま正味準備時間として設定し、余裕率は主体作業を測定した結果を流用します。つまり、同じ余裕率にします。

標準運転時間は、加工の種類・内容ごとに前もって加工条件を決めておき、標準の加工速度を保ちながらムリなく加工する場合の時間です。要するに、ムリな負荷をかけたり、ムリな速度で加工したりしないようにして加工する場合の運転時間です。よく行われる加工については、機械設備のカタログなどに掲載されているのでそれを参考にしますが、あくまで参考値です。実際には異なる場合がよくありますので、自社の実績を基に設定してください。

設備費は減価償却費、固定資産税などの固定費と、電力費、燃料費などの比例(変動)費とに分けられますが、設備費が労務費に比較してそれほど大きくない場合には、固定費と比例費とをプラスして年間の運転時間で割ってマシンレートを設定します。

設備費が大きい場合には、次のように固定費率と比例費率とを別々に計算し、マシンレートを設定しておきます。なぜなら、固定費は一旦投資すると数年から数十年かけて回収するものであるのに対して、比例費は運転時間(又は生産量)に比例して消費されるからです。

なお、減価償却費は税法で用いられる法定耐用年数と定率法を用いて計算するのではなく、実際に使用できる経済耐用年数と定額法を用いて計算します。

共通費は間接材料費と生産現場で発生する間接経費ですが、暖房、照明、作業服など作業者のために共通に消費される費用と、電力供給、燃料供給、給排水など機械設備のために共通に消費される費用とがあります。通常は簡略化のために一括し、共通費として各コストセンターに配賦します。

正確に計算するには、次のように別々に計算します。

管理部門費はいわゆる工場事務所の費用で、設計部、資材管理部、生産管理部、生産技術部、工場経理部、工場総務部などの工場管理部門の費用です。人件費、建物や事務機器などの減価償却費、水道光熱費、事務消耗品費などです。これらは比率で全体に割り付けます。なぜなら、工場管理部門費は製造直接費に比例して発生すると仮定するからです。

以上説明した標準加工費の計算式を整理すると、以下のようになります。

なお、Bの場合に、

労務費率(マンレート)+労務共通費率=合計マンレート

設備費率(マシンレート)+設備共通比率=合計マシンレート

としている企業もあります。

専用機械、金型、専用治工具などの専用機械設備は、特定の製品の生産のために投資したものであり、製品のライフサイクル期間で回収すべきものです。近年では製品のライフサイクルが短くなっているため、これらを他の汎用の機械設備と同じに扱うと回収できなくなってしまう恐れがあります。したがって、加工費とは別に付加加工費として計算します。

これらの固定費は生産時間(作業時間、運転時間)や生産量に比例して回収する設備費とは異なり、生産量に反比例して回収します。よって、投資金額をライフサイクル期間における予定総生産量で割って製品1個当たりの金額を算出します。また、生産現場で使う機械設備ですので管理部門費も割り付けます。よって、

となります。なお、これらの専用機械設備に使われる燃料費、電力費などの比例費は設備費に含まれます。修繕費については、資本的支出(設備本体の修繕費)は投資金額にプラスし、消費的支出(消耗部分の修繕費)については設備費にします。

なお、同じ考え方により、製品の開発費や設計費、試作費なども付加加工費として標準原価に含める企業もありますが、通常は、開発費として標準原価とは別に計算します。

今回説明した方法は、製造原価に占める製造間接費の割合が比較的少ない(40%以下)企業で用いる方法です。なぜなら、製造間接費(間接作業員の労務費+設備費+共通費+管理部門費)が、直接労務費、直接作業時間、機械運転時間、製造直接費などに比例すると仮定して計算しているからです。つまり、これらを配賦基準にしているからです。少品種多量生産の場合には、この方法で良いわけです。

しかしながら、近年、製造原価に占める製造間接費の割合が非常に多く(60%以上)なっていますので、今回説明した方法では間違った標準原価を設定してしまうことになります。つまり、多品種少量生産や高付加価値の製品を生産している場合には今回の方法では間違ってしまうのです。詳しくは、「2-12 従来の原価計算では正しい原価が計算できない」を参照下さい。

Ⓒ 開発&コンサルティング

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/1d0a7b68.b489f114.1d0a7b69.e388d741/?me_id=1278256&item_id=20497427&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Frakutenkobo-ebooks%2Fcabinet%2F2134%2F2000010332134.jpg%3F_ex%3D128x128&s=128x128&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/1d0a7b68.b489f114.1d0a7b69.e388d741/?me_id=1278256&item_id=23897917&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Frakutenkobo-ebooks%2Fcabinet%2F2328%2F2000016072328.jpg%3F_ex%3D128x128&s=128x128&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/1d0a7b68.b489f114.1d0a7b69.e388d741/?me_id=1278256&item_id=20472972&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Frakutenkobo-ebooks%2Fcabinet%2F2312%2F2000008772312.jpg%3F_ex%3D128x128&s=128x128&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/1d0a7b68.b489f114.1d0a7b69.e388d741/?me_id=1278256&item_id=20472973&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Frakutenkobo-ebooks%2Fcabinet%2F0978%2F2000008790978.jpg%3F_ex%3D128x128&s=128x128&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")