卸売業や小売業では、仕入原価が明確なので、基本的には次の算式により、販売価格を設定します。

なお、販売費・一般管理費比率、及び利益率は過去の実績を参考にして決めます。

実務的には、通常、予め、次の算式により値入率を決めます。

この式から分かるように値入率は販売前の目標粗利益率になります。この式を変形すると、 販売価格=仕入原価/(1-値入率)となります。つまり、1/(1-値入率)の数字を仕入原価に掛ければ良いわけです。

よって、経営方針によって前もっていろいろな商品の値入率を決めておき、仕入原価を基に値入れ(マークアップ)を行って販売価格を決めます。なお、企業によっては、1/(1-値入率)を値入率としている場合もあります。

製造業の場合は、これから生産する予定の実際原価は分からないので、前回説明した見積り法のどれかを使って見積ります。

ここでは、既に設定してある原価標準を基に実際原価を見積り、そのうえで販売価格を決める方法を説明します。このためには、まず、原価標準を実際原価になるように修正する必要があります。

標準材料消費量には材料ロス(正常仕損)率が考慮されていますが、このロス率はあくまで目標ロス率であって、通常、少なめに設定してあります。したがって、過去の実績を参考にして実際のロス率に修正する必要があります。なお、スクラップ(正常減損量)については、材料取りの方法によって決まってしまいますので修正しません。

材料の予定価格についても基本的には修正しません。材料単価は予定価格の計算方法によって、あるいは材料購買契約によって決まってしまうからです。ただし、原価標準で設定した予定価格が見積り時点の価格と異なる場合には修正します。

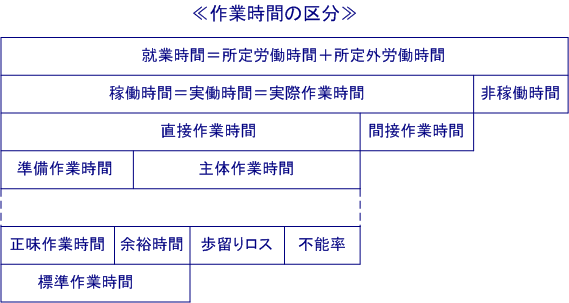

において、まず、標準労務費=標準作業時間×マンレートにおける標準作業時間を修正します。

において、主体作業時間には実際には歩留りロスや不能率が含まれていますが、標準作業時間を設定する際にはこれらは除いてあります。また、標準作業時間には間接作業時間は含まれておりませんが、実際作業時間には間接作業時間も含まれています。したがって、これらを考慮して実際作業時間になるように修正する必要があります。

作業能率は工場の作業管理レベルを表しているので、どの製品でも同じと考え、他の製品、又は過去の実績値を用います。準備作業時間(段取り作業時間)についても、同じように普段の改善努力によって決まる時間であり、通常、標準準備作業時間と実際準備作業時間とはあまり変わらないので修正しません。間接作業時間は製品によって異なりますが、各製品の1日の生産数量の合計で割って製品1個分の平均時間を算出して加算します。

なお、非稼働(非作業)時間は遅刻、早退、手待ち、雑談、怠け、朝礼、組合活動などの時間ですが、企業によって、非稼働時間の考え方が異なるので、実際作業時間を見積もる場合に、この点を考慮する必要があります。仮に、非稼働時間も含めて実際作業時間とする場合には、上記の計算式の結果の実際作業時間を稼働率で割って算出します。よって、算出結果が実際作業時間ではなく就業時間になります。

以上の計算式は以下の図を参考にしてご確認ください。また、それぞれの時間の詳細については、「6-1 作業時間の区分」を参照ください。

次に、標準設備費=標準運転時間×マシンレートですが、機械設備による運転時間は通常は標準運転時間と実際運転時間とがあまり変わらないので修正しません。なお、標準運転時間(計画運転時間)と実際運転時間との差が大きい場合には機械設備の稼働率を考慮して修正します。また、共通費も管理部門費も、通常は標準と実際とが変わらないので修正しません。付加加工費を設定している企業では付加加工費も修正しません。

販売・購買価格の設定方法を説明する前に、念のために書いておきますが、販売価格の設定方法と購買価格の設定方法とは同じです。企業によっては、販売価格はできるだけ高く、購買価格はできるだけ安くなるように、価格設定の方法を変えている企業がありますが、これは争いの元になります。

実際に、筆者が関与した発注会社と元受会社と下請け会社との3社で裁判沙汰になったことがあります。数字(金額)は異なっていても価格設定の方法(計算式)は同じにすべきなのです。

さて、価格の設定方法ですが、まず、原価標準に直接経費(外注加工費や特許権使用料など)を除いて設定してある企業では忘れずに加算してください。

また、付加加工費を設定している企業では付加加工費も加算してください。ここでは付加加工費は除いて計算します。よって、一般には、

ですが、販売費・一般管理費、及び営業利益については、通常は次のように比率を掛け合わせて価格設定します。なぜなら、製品が異なっても同じ比率が使えるので簡単に価格設定ができるからです。

ところで、次のように卸売業や小売業などと同じように価格を決めれば良いではないか、と単純に考える人がいます。

しかし、製造原価=材料費+外注加工費+加工費のうち、材料費、及び外注加工費は外部購入費用ですので、これらにまで販売費・一般管理費比率と営業利益率とを掛け合わせてしまうと、付加価値が明確になりません。

製造業では加工して販売することによって付加価値を生み出すわけですから、外部購入費用である材料費と外注加工費を除いて、社内の加工費だけに販売費・一般管理費比率と営業利益率とを掛け合わせて価格設定する必要があるわけです。ちなみに、材料の在庫管理費用や外注管理費用などは工場の管理部門費になりますので、加工費の中に含まれています。つまり、

となるのです。なお、営業利益、又は営業利益率の算定は競合他社との競争関係や顧客の購買力などを考慮し、あるいは市場の値ごろ価格を考慮して会社の方針により決めます。

上記のように原価に利益率を掛けて、あるいは原価に利益をプラスして、価格を設定する方法をコストプラス法と言いますが、現在ではむしろ先に市場で価格が決まってしまう場合が多いです。市場で決まった価格から利益を差し引くと原価が決まります。つまり、「価格=原価+利益」ではなく、「価格-利益=原価」なのです。

したがって、先に利益、又は利益率を決めておいて、次に市場で価格が決まり、最後に原価を作り込むという、原価企画の考え方・方法が必要になります。原価企画は新製品の企画・開発・設計段階で原価を決める方法です。企画した原価で開発・設計できなければ製造・販売しないのです。なお、原価企画については、「2-14 原価企画」で説明いたします。

Ⓒ 開発&コンサルティング