まず、原価差異の計算と分析のために必要な、標準原価計算の勘定記入方法について説明いたします。標準原価計算の勘定記入方法には、パーシャル・プランとシングル・プランの2つの方法があります。パーシャル・プランとシングル・プランの違いは、当月投入を実際原価で記入するか標準原価で記入するかです。

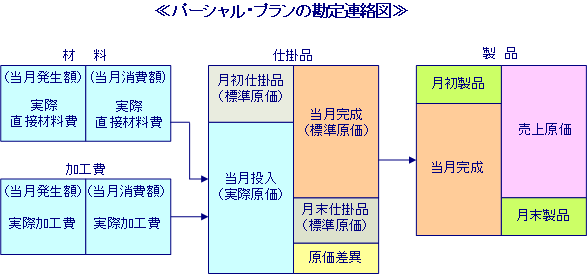

パーシャル・プランでは当月投入を実際原価で記入し、当月の標準原価と実際原価との差額である原価差異は仕掛品勘定で把握します。このため、直接材料費、直接労務費、製造間接費のそれぞれの原価差異は仕掛品勘定では明確にならないので別に計算しなければなりません。

標準総合原価計算を行っている企業では、通常、パーシャル・プランを用いています。その理由は、実際総合原価計算では、直接労務費と製造間接費とをまとめて加工費として計算しているうえ、月末に実際生産量が明確になってから原価差異を計算するからです。

下図にパーシャル・プランの勘定連絡図を表示します。なお、パーシャルとは一部とか部分という意味ですが、仕掛品勘定の一部が実際原価、一部が標準原価なのでパーシャル・プランと言います。

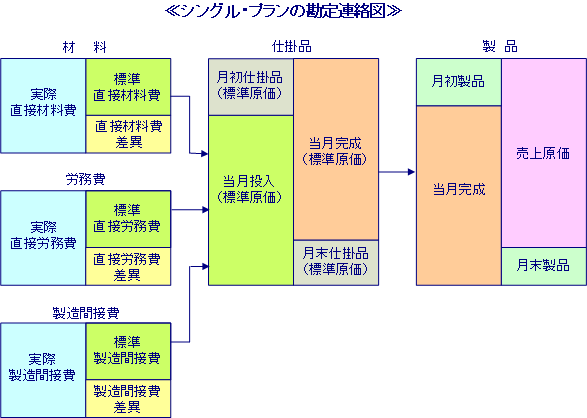

一方、標準個別原価計算を行っている企業では、通常、シングル・プランを用いています。なぜなら、シングル・プランでは材料、労務費、製造間接費のそれぞれの勘定で原価差異が明確になるからです。つまり、当月投入時に原価差異が明確になるからです。下図にシングル・プランを用いた勘定連絡図を表示します。なお、シングルとは1つという意味ですが、仕掛品勘定が標準原価1つで構成されているのでシングル・プランと言います。

では改めて、原価差異の計算と分析について説明いたします。直接材料費差異、直接労務費差異、製造間接費差異のそれぞれについて、原因別に分けて計算します。つまり、直接材料費については価格と消費数量に分け、直接労務費については賃率と作業時間に分けて計算します。なぜ、このように分けて計算するのかと言いますと、差異原因、及び責任を明確にするためです。消費数量や作業時間は工場の責任ですが、価格や賃率は工場では決められないので工場の責任ではないからです。

計算結果がプラスになれば有利差異(貸方差異)、マイナスであれば不利差異(借方差異)と言います。要するに、プラス(有利差異)になれば目標(標準)を達成した、マイナス(不利差異)になれば目標(標準)を達成しなかったという意味です。よって、マイナスの場合にはその原因を調べて改善します。ちなみに、貸方とか借方と言うのは簿記の用語です。なお、マイナスになることが多いので、図では間違いのないように外側が実際で内側が標準とします。これについては、直接労務費差異についても同様です。

通常、製造間接費差異は、原因別に予算差異、操業度差異、能率差異(固定費能率差異、変動費能率差異)に分けて分析します。また、「2-4 個別原価計算」でも書きましたが、製造間接費予算は通常、公式法変動予算を用います。

予算差異とは、製造間接費の予算管理の良否によって発生する差異であり、次の式で計算します。

操業度差異とは、生産設備の利用状況の良否によって固定費から発生する差異であり、次の式で計算します。

能率差異とは、標準操業度と実際操業度が異なったために発生する差異であり、作業能率の良否を表す差異で、次の式で計算します。

以上の方法は製造間接費差異を予算差異、操業度差異、能率差異の3つに分けて分析するので、三分法と言います。これに対して、標準配賦率を固定費率と変動費率とに分け、能率差異を固定費能率差異と変動費能率差異とに分けて分析するのを四文法と言います。計算式は以下の通りです。

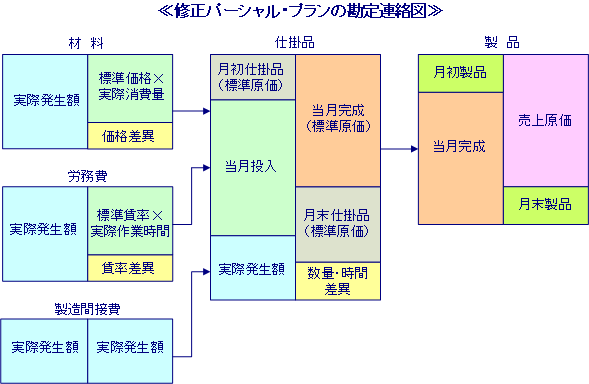

参考までに、簿記1級のレベルですが、修正パーシャル・プランというものもあります。 既に説明しましたように、原価差異のうち、価格差異や賃率差異については工場では管理できません。材料価格が市場の取引で決められたり、賃金が本社で決められたりするからです。したがって、工場では管理不能なこれらの差異を仕掛品勘定には含めないようにしたのが修正パーシャル・プランです。

Ⓒ 開発&コンサルティング

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/1d0a7b68.b489f114.1d0a7b69.e388d741/?me_id=1278256&item_id=20497427&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Frakutenkobo-ebooks%2Fcabinet%2F2134%2F2000010332134.jpg%3F_ex%3D128x128&s=128x128&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/1d0a7b68.b489f114.1d0a7b69.e388d741/?me_id=1278256&item_id=23897917&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Frakutenkobo-ebooks%2Fcabinet%2F2328%2F2000016072328.jpg%3F_ex%3D128x128&s=128x128&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/1d0a7b68.b489f114.1d0a7b69.e388d741/?me_id=1278256&item_id=20472972&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Frakutenkobo-ebooks%2Fcabinet%2F2312%2F2000008772312.jpg%3F_ex%3D128x128&s=128x128&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/1d0a7b68.b489f114.1d0a7b69.e388d741/?me_id=1278256&item_id=20472973&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Frakutenkobo-ebooks%2Fcabinet%2F0978%2F2000008790978.jpg%3F_ex%3D128x128&s=128x128&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")