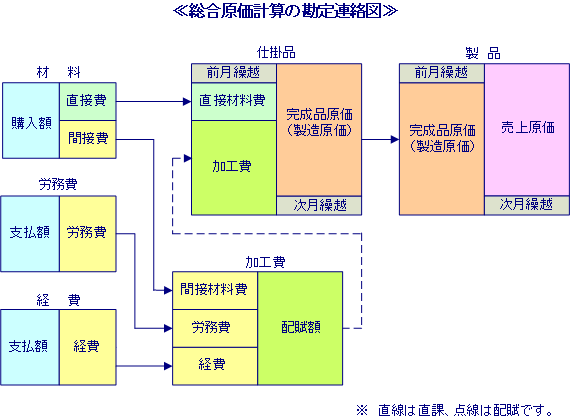

総合原価計算は製品を連続見込み生産する場合に用いられる原価計算です。 次の図は工業簿記における総合原価計算の勘定連絡図で勘定記入の流れを描いたものです。前月繰越、次月繰越というのは月初と月末の棚卸高と同じ意味です。なお、図をすっきりさせて分かりやすくするために、材料、労務費、経費などの勘定の前月繰越、次月繰越の記入は省略してあります。図でお分かりのように、直接材料費以外の費用については、一旦、加工費としてまとめてから仕掛品勘定に配賦します。

1種類の製品を連続して生産する場合の原価計算を単純総合原価計算と言いますが、まず、この単純総合原価計算について説明します。計算方法を簡単に言えば、1ヶ月間に製造のために消費した費用(当月製造費用)を、完成品数量で割って製品1単位(1個、又は1ロット)の原価を計算します。

通常、月末にちょうどすべての製品が完成することはないので、月末には製造途中の部品や製品、つまり仕掛品が生じます。したがって、当月製造費用を完成品原価と月末仕掛品原価とに分割(按分)しなければなりません。月初仕掛品もありますが、まず、月初仕掛品がないと仮定した場合の計算方法について説明します。

| 当期製造費用 | 完成品原価 (製造原価) |

| 月末仕掛品原価 |

したがって、完成した製品1個の原価(完成品単位原価)を計算するには、月末仕掛品の原価を計算しなければなりませんが、これが初学者にとっては難しいのです。

通常、直接材料については加工の最初に投入(消費)しますが、間接材料と労務費と経費については加工度合い(加工進捗度)に応じて徐々に消費していきます。仕掛品は加工途中なので、月末仕掛品原価を計算するには、直接材料費以外の費目をすべてまとめて加工費として、加工進捗度に応じて計算します。このときに、仕掛品の数量を加工進捗度に応じて完成品の数量に換算したものを完成品換算数量と言い、この完成品換算数量を用いて月末仕掛品の加工費の金額を計算します。つまり、

となります。例えば、月末仕掛品が20個あり、その加工進捗度が60%だとすると、完成品換算数量は、20×0.6=12で、12個となります。つまり、仕掛品が20個あるけれども完成品に換算すると12個分です、という意味です。

月末仕掛品は次月に繰り越され月初仕掛品になりますので、月末仕掛品があれば必ず次月には月初仕掛品(前月繰越)があることになります。

さて、これまで月初仕掛品がない場合の計算方法について説明しましたが、月初仕掛品(前月繰越)がある場合の月末仕掛品(次月繰越)の計算方法には、平均法と先入先出法とがあります。ちなみに、以前はこの他に、後入先出法というのがありましたが現在は使われておりません。

先入先出法とは、「先に投入したもの(月初仕掛品)があれば、これを優先的に加工して完成させ、その後、当月投入分を加工して完成させる」という仮定に基づいて計算する方法です。実際にはそうしていなくても、計算上そのように仮定して計算する方法なのです。

さて、これまで、1種類の製品を連続して生産する場合の単純総合原価計算について説明してきましたが、2種類以上の製品を連続して生産する場合の原価計算を組別総合原価計算といいます。製品種類ごとにA組、B組、C組・・・としますと、直接費はA組製品、B組製品、C組製品・・・と製品ごとに集計(直課)しますが、各製品に共通的にかかる費用は組間接費となり、個別原価計算と同じように配賦基準を決めて配賦します。

また、同じ種類の製品ではあるが、大きさや厚さ、重量などが異なる製品(これらを等級製品と言う)を連続して生産する場合の原価計算を等級別総合原価計算と言います。この場合には製品ごとの原価負担割合(等価係数という)に応じて簡便に各等級別の完成品原価を計算することができます。

また、製造工程ごとに原価計算する場合は工程別総合原価計算と言います。この計算方法を用いれば、より正確な原価計算ができるとともに、工程ごとに原価管理を行うこともできます。各工程が各部門や各職場の場合もありますので、部門(職場)別総合原価計算にもなり、部門(職場)ごとの原価管理を行うことができます。

Ⓒ 開発&コンサルティング

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/1d0a7b68.b489f114.1d0a7b69.e388d741/?me_id=1278256&item_id=20497427&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Frakutenkobo-ebooks%2Fcabinet%2F2134%2F2000010332134.jpg%3F_ex%3D128x128&s=128x128&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/1d0a7b68.b489f114.1d0a7b69.e388d741/?me_id=1278256&item_id=23897917&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Frakutenkobo-ebooks%2Fcabinet%2F2328%2F2000016072328.jpg%3F_ex%3D128x128&s=128x128&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/1d0a7b68.b489f114.1d0a7b69.e388d741/?me_id=1278256&item_id=20472972&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Frakutenkobo-ebooks%2Fcabinet%2F2312%2F2000008772312.jpg%3F_ex%3D128x128&s=128x128&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/1d0a7b68.b489f114.1d0a7b69.e388d741/?me_id=1278256&item_id=20472973&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Frakutenkobo-ebooks%2Fcabinet%2F0978%2F2000008790978.jpg%3F_ex%3D128x128&s=128x128&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")