個別原価計算とは顧客の注文に応じて製品を個別に作る場合の原価計算です。船とか、ビルのような大きな製品はもちろんですが、小さな製品でも個別受注した製品には個別原価計算を用います。個別受注製品は顧客の注文に基づき作成された製造命令書(製造指図書)に従って製造します。よって、複数の異なる製品を同時に並行して製造していても原価は製造命令書(製造指図書)ごとに集計します。

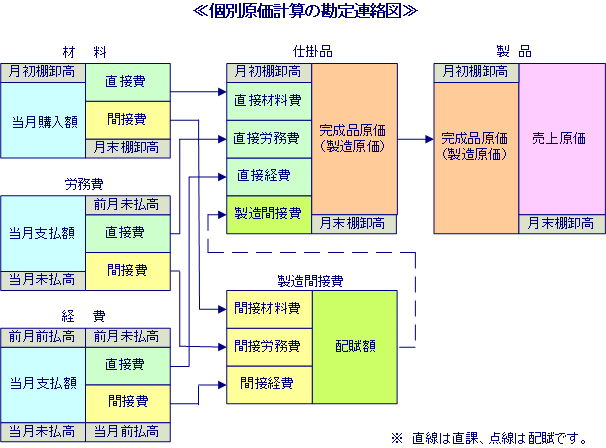

下記の図に示すのは工業簿記における個別原価計算の勘定連絡図です。材料、労務費、経費、仕掛品、製造間接費、製品などは勘定科目で、それぞれの勘定への記入は生産活動の進行に従って矢印で示すように順に記入(帳簿記録)します。材料、労務費、経費の各勘定の左側が支払った金額で右側が消費した金額になります。

さて、このように生産活動の進行に従って帳簿の勘定別に記入していくわけですが、実際にどのように計算するのかについて説明したいと思います。なお、直接費を各製品(仕掛品勘定)に割り当てることを直課、又は賦課と言います。また、間接費を各製品(仕掛品勘定)に配分することを配賦と言います。間接費は、一旦、製造間接費勘定に集計してから各製品(仕掛品勘定)に配賦します。

まず、材料費ですが、直接材料費には主要材料費、買入部品費などがあり、間接材料費には補助材料費、工場消耗品費、消耗工具器具備品費などがあります。材料費の計算は、

となります。また、消費数量の計算は帳簿の払い出し数量になるのですが、材料費は労務費や経費と異なり、盗難や紛失などで帳簿と実際の数量が異なる場合があるので、時々実地棚卸をする必要があります。通常、単価は購入の都度変わるので、先入先出法、平均法などの方法で計算しますが、一度決めた計算方法は特別な理由がない限り変更できません。なぜなら、粉飾とみなされてしまう場合があるからです。このため、計算方法を税務署に届ける決まりになっています。

先入先出法は先に購入した材料から先に消費したものと仮定して消費単価を計算する方法で、平均法は一定期間に購入した材料の数量と金額を基に平均単価を計算し、この平均単価を消費単価とする方法です。また、予定価格(予定消費単価)を用いて計算する方法もあります。この場合には、予定価格と実際価格とがたいてい異なりますから、期末に売上原価勘定で差異を加減し修正します。なお、昔は後入先出法というのもありましたが現在では使われておりません

次に労務費ですが、直接労務費には賃金があり、間接労務費には給料・雑給、従業員賞与手当、退職給付引当金繰入額、法定福利費などがあります。

労務費の消費額の計算は、例えば、20日締めの25日払いのようになっているので、期首(1日)から期末(31日)までを計算するために、次のように計算します。

賃金についても材料費と同様に予定消費賃率(時間当たり単価)を用いて次のように計算する場合があります。

経費には、外注加工費(賃)、特許権使用料、減価償却費、水道光熱費(電気・ガス・水道料)、福利厚生費、賃借料、保険料、修繕費、租税公課、旅費交通費、通信費、保管料、棚卸減耗費などいろいろあります。このうち、直接費は通常は外注加工費と特許権使用料だけです。

経費は、消費額の計算方法の違いによって、次の4つに分類されます。

直接費は各製品に直接かかる費用ですので、製品別に計算することはそれほど難しくはありません。ところが、製造間接費の計算はかなり難しいです。 製造間接費は複数の製品に共通にかかる費用ですので、製品別の原価を計算するためには各製品に配賦(配分)する必要があります。

≪個別原価計算の勘定連絡図≫にあるように、製造間接費は一旦、製造間接費勘定に集計し、その後、仕掛品勘定に配賦します。仕掛品勘定は製造指図書別の、つまり製品別の勘定です。製造間接費を各製品別に配賦するためには、配賦基準を決めて配賦します。通常は、次のような配賦基準を用います。

次に、どのように計算するかですが、まず、配賦率を計算します。

これを基に、各製品別に、配賦額を次のように計算します。

簡単な計算例を紹介します。A製品とB製品の2種類の製品を作っていて、直接材料費を配賦基準にした場合の計算例です。製造間接費が660万円で、直接材料費がA製品200万円、B製品300万円だったとします。

さて、材料費や労務費の計算をするとき、予定価格や予定消費賃率を用いる場合がありましたが、それと同様に、製造間接費についても予定配賦率を用いて計算する場合があります。なぜなら、製品が完成しても実際にかかった製造間接費がまだ判明していなかったり、あるいは毎月変動したりするためです。

製造間接費を予定配賦するためには、まず、年度初めに、予定配賦率を決めておかなければなりません。予定配賦率は次の式で計算します。

予定配賦率=1年間の予定製造間接費(製造間接費予算)/1年間の予定配賦基準数値(基準操業度)

製造間接費の予定配賦を行うためには製造間接費予算を立てる必要があります。製造間接費予算を立てる場合には通常、公式法変動予算を用います。公式法変動予算とは、製造間接費予算を基準操業度に比例して発生する変動費と、発生が一定の固定費とに分解して予算を立てる方法です。したがって、予算を立てるときに、変動費と固定費とに分解しなければなりません。基準操業度は、実際的最大生産量、平均生産量、期待生産量のいずれかを工場で決めます。なお、製造間接費予算も基準操業度も過去の実績を参考にして決めます。

ちなみに、『原価計算基準』には次のように書かれています。「予定配賦率の計算の基礎となる予定操業度は、原則として、一年又は一会計期間において予期される操業度であり、それは、技術的に達成可能な最大操業度ではなく、この期間における生産ならびに販売事情を考慮して定めた操業度である」と。つまり、予定操業度を過去の実績を参考に工場で決めて、これを基準操業度として配賦を行うわけです。

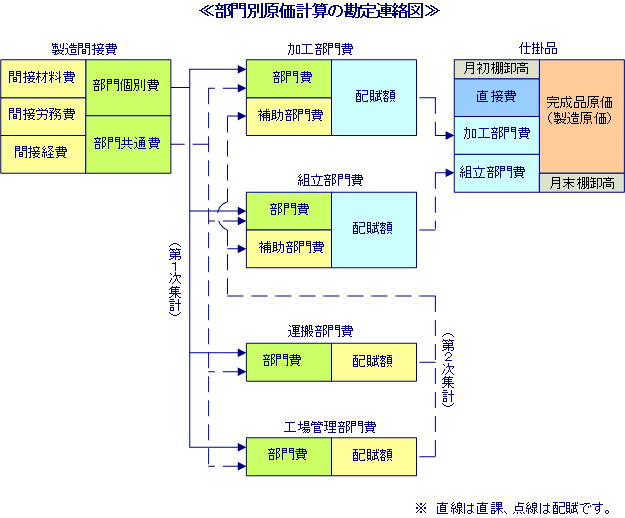

また、工場にはいろいろな部門がありますので、通常、製造間接費を一旦、部門別に集計してから製品別に配賦する方法を用います。これを部門別原価計算と言いますが、製造間接費を工場全体で1つの配賦基準(配賦率)で配賦するよりも、部門ごとに集計したうえで各部門に適した配賦基準(配賦率)を用いて製品別に配賦した方が、より正確に製品別の製造原価が計算できると考えられているからです。

この部門別原価計算は、製造間接費を部門別に集計してから製品別に配賦するので、各部門で発生した原価の管理にも役立つのです。つまり、部門別にムダな原価が発生しないように管理することができます。

以下に、部門別原価計算の勘定連絡図の例を表示します。部門には大きく分けて製造部門と補助部門とがありますが、この例では製造部門に加工部門と組立部門とがあり、補助部門には運搬部門と工場管理部門とがある場合を示しています。製造間接費を各部門に直課、又は配賦することを第1次集計と言い、補助部門から製造部門に再配賦することを第2次集計と言います。補助部門は製造部門を補助(支援)しているので、このように再配賦する必要があります。そして、最後に各製造部門から製品別に配賦します。

なお、製造間接費のうち、どの部門で発生したかが明確な費用を部門個別費と言い、2つ以上の部門に共通に発生した費用を部門共通費と言います。部門個別費は各部門に直課し、部門共通費は各部門に配賦します。また、補助部門費を各製造部門に配賦する場合には、それぞれの部門に応じて適した配賦基準を決めて配賦します。例えば、運搬部門では運搬時間や運搬回数、工場管理部門では通常、作業員数が配賦基準になります。また、部門別原価計算においても予定配賦率を用いて配賦する場合があります。

なお、部門別原価計算では簡略化のために製造間接費勘定を設けないで、材料、労務費、経費のそれぞれの勘定から直接、各部門費勘定に集計する場合もあります。

Ⓒ 開発&コンサルティング