![]()

業務時間を計画設定するためには、まず、労働時間の構成を確認する必要があります。

| 就業時間(所定労働時間+所定外労働時間)-有給休暇時間 | ||

| 稼働時間=実働時間 | 非稼働時間 | |

| 経営管理業務時間 | 直接作業時間 | 非稼働時間 |

就業時間は所定労働時間と所定外労働時間を足した時間です。所定労働時間は就業規則で定められている労働時間で、所定外労働時間は休日出勤・早出・残業などの時間です。非稼働時間は、休暇、遅刻、早退、手待ち、雑談、怠け、朝礼、組合活動などの時間です。

計画(予定)されておらず、当日に発生する休暇、遅刻、早退、手待ち、雑談、怠けなどの非稼働時間は管理が悪いためのロスで、管理ロスと呼ばれています。また、人が動いていても働いていなければ非稼働時間となります。ちなみに、トヨタでは稼働と稼動と可動の3つを明確に区別しています。

直接作業時間は生産や販売、仕入や購買を直接行う時間で、主に手足を動かして行う作業の時間です。本書で言うブルーカラーが行う作業時間です。経営管理業務時間は、経営者、管理者、あるいは間接部門の人が行うデスクワーク(業務)の時間で、主に頭を使って行う思考・判断業務の時間です。本書で言うホワイトカラーが行う業務時間です。

実際には、経営管理業務と直接作業が明確に分かれているわけではありません。例えば、販売部門のように、管理業務と直接作業の両方を行っている部門もあれば、両方を行っている人もおります。例えば、販売課長が販売員と一緒に販売を行っている企業は多いです。

また、経営管理部門に属していても、直接部門が忙しい時には直接作業を行うこともあります。

業務効率化活動は業務(デスクワーク)が対象なので、各自が行う業務の時間を見積って計画設定します。 そのために、まず、各自の就業時間を見積ってから、業務時間の計画設定を行いますが、実際の就業時間は、所定労働時間+所定外労働時間、ではないと思います。

なぜなら、ほとんどの企業では、サービス残業を行っているにもかかわらず、それを集計していないからです。したがって、「サービス残業時間」をプラスして、就業時間を見積り設定する必要があります。つまり、

就業時間=所定労働時間+所定外労働時間+サービス残業時間

となります。サービス残業の時間は各自で見積ってください。

次に、業務時間の計画設定ですが、就業時間から有給休暇時間をマイナスし、さらに、非稼働時間と直接作業時間を除いて、各自の1年間の業務時間を計画設定します。非稼働時間を集計していない企業では各自で見積ってください。

ちなみに、デスクワークの稼働分析を定期的に行っている企業では、非稼働時間を集計しています。また、有給休暇時間については、何日取る予定かを各自で見積って時間に換算してください。

就業時間中のトイレ、水飲み、汗ふきなどの時間は生理的欲求に基づく生理余裕であり、コーヒータイムなどの休憩時間は疲労回復に必要な疲労余裕なので、業務時間に含まれます。

製造・販売などの直接作業を行う場合には、書類・ファイル(図面、仕様書、作業マニュアルなど)の内容確認、相談・打ち合わせなどは作業中の職場余裕とされますが、デスクワークの場合はこれらは余裕ではなく業務となります。

また、直接作業の場合の作業余裕(作業中の機械の点検、注油、切り粉の除去など)も、デスクワークの場合は余裕ではなく業務となります。例えば、コピー機械の点検・修理、用紙の交換なども業務です。

要するに、直接作業では作業と余裕とを明確に区別して設定し、作業時間と余裕時間の管理を行っていますが、業務(デスクワーク)においては、業務時間と余裕時間を区別せずに管理します。

「2-3 業務の分類整理(業務分掌の見直し)」で説明しましたように、対象業務は、「今後1年間に行う予定のルーティンワーク」ですので、今後1年間に行う予定の業務に対して、業務時間を計画設定します。

つまり、予定(計画)された大分類業務、中分類業務、小分類業務に対して業務時間を設定します。その際に、過去1年間に行った経験、あるいは日報、業務日誌などの記録を基に、時間を計画設定します。また、過去に行ったことがない新規業務については新たに見積もり計画設定します。

さて、設定方法ですが、基本的には1年間の業務時間を月別に分割してから、個々の大分類業務、中分類業務、小分類業務にそれぞれ分割します。月により勤務日数が異なりますので、まず、月別の勤務日数を計算します。月により、31日、又は30日となり、2月は28日、又は29日となります。また、月により休日が多い月もあれば少ない月もあります。

次に、月別の業務時間の設定については、毎日行う業務もあれば、年に1回しか行わない業務もありますし、繁忙期もあれば閑散期もあります。そこで、これらを踏まえて、月別の業務時間を計画設定します。

個々の大分類業務、中分類業務、小分類業務の時間を計画設定する方法ですが、基本的には積み上げ方式と配分方式とがあります。積み上げ方式とは、

となりますが、ほとんどの場合、積み上げた年間の業務時間と、最初に計画した年間の業務時間とが大きく異なってしまうので、積み上げ計算を何度もやり直すことになります。つまり、トライ&エラーを繰り返して計画、設定することになります。

一方、配分方式とは、

となります。実際に行ってみると、配分方式の方が速く設定できるだけでなく、実は、より正確に(実績に近い数字に)設定出来ます。ところが、多くの人は、積み上げ方式の方が納得できると言います。しかし、積み上げ方式では、通常、最初に計画した年間業務時間より、かなり多くなってしまいます。

なぜなら、多くの人は、各小分類業務を多めに見積もる傾向があるからです。全体の業務時間を無視して、個々の小分類業務だけを考えながら時間を見積るからでしょう。それに対して、配分方式は全体の業務時間を基に個々の大分類業務、中分類業務、小分類業務と順に配分するので、より正確になるのです。

ちなみに、どうしても納得できないと言って、何度も積み上げ計算をする人がいますが、結局、ムダな作業をすることになってしまいます。積み上げ方式と配分方式の両方を行ってみれば、配分方式の方が速くて正確にできることが分かると思います。

業務分類ごとの業務時間が計画設定できれば、それに賃率(時間当たり単価)を掛けて業務コスト(予算)が計算できます。つまり、業務分類ごとのコスト(予算)が明確になります。

各部門の業務分類ごとの時間、及びコスト(予算)が計画設定できましたら、すべての部門の業務分類ごとのコスト(予算)を合計して円グラフを作成してください。

業務分類(業務分野)ごとのコスト(予算)が明確になっただけで、かなりの改善・効率化の検討が可能です。なぜなら、多くの企業では、重要でない業務分類(分野)に多くのコスト(予算)をかけており、重要な業務分類(分野)にあまりコスト(予算)をかけていないからです。

この典型的な例が、多くの企業では予算編成や予算統制に全業務コスト(人件費)の15%~20%をかけており、新規顧客開拓や新製品開発、あるいは新規事業開発などに3%~5%位しかかけていないことです。

つまり、多くの企業では後ろ向きの業務に多くのコスト(予算)をかけ、前向きの業務にあまりコスト(予算)をかけていないのです。これでは企業は成長・発展しません。

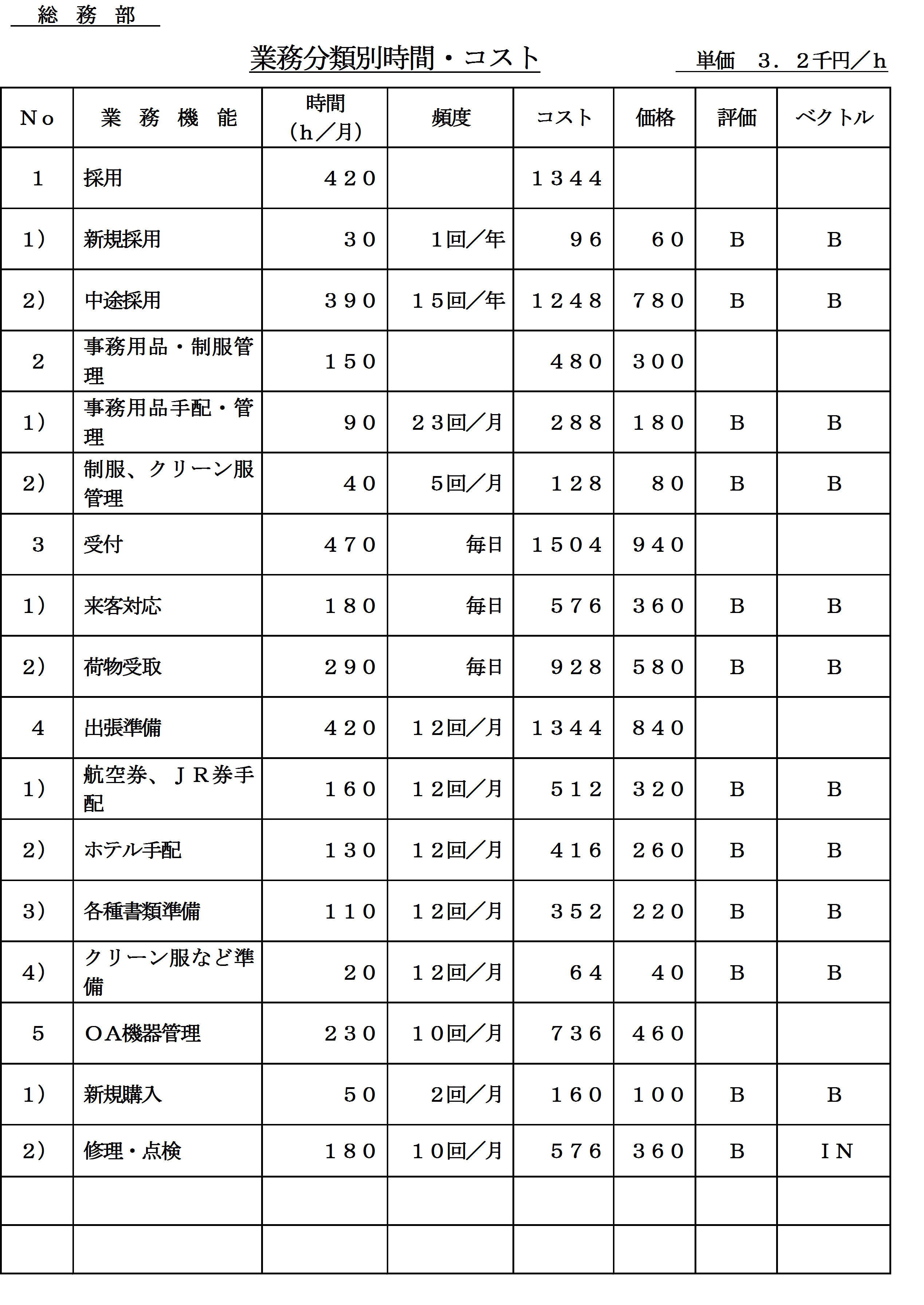

下記記入例はある中小企業における業務分類別の時間とコストの事例です。この企業では月ごとに計画したのではなく、1年間の計画数字を12で割って月平均にしました。よって、毎月同じ時間になっています。

なお、記入欄の価格、及び評価については、直接部門(ユーザー)が業務に価格を付け、評価したものです。この例では、すべての業務がコストより価格の方を安く設定しています。経営管理部門(ホワイトカラー)がコストに利益をプラスして設定した価格に対して、ユーザー(直接部門)と価格交渉をした結果、ユーザーがコストより価格を安くしてしまったのです。

価格、及び評価について詳しくは、「3-6 ユーザー志向による無価値・低価値業務の廃止・削減」をご覧ください。また、ベクトルについては、「3-7 市場(顧客)志向による内部管理業務の廃止・削減」をご覧ください。

業務時間を測定記録するには、実際に業務を行った時に、日報、あるいは業務日誌などに時間を測定記録しておけばよいのです。最近では業務をパソコンで行う場合が多いので、企業によっては、クリック1つで業務の開始時間と終了時間を記録できるようにしています。

そして、予め計画設定した業務時間と実績時間を比較して、その差を分析し、原因を追究して改善・効率化を行い、次回の計画に反映します。

ちなみに、工場現場の直接作業においては、作業時間を定期的に測定しており、また、作業改善を常に行っております。このため、計画作業時間(標準作業時間)の改定を時々行います。よって、業務においても少なくとも年に2回は計画業務時間の改定を行うべきだと思います。

なお、業務時間の管理については、最初から直接作業と同様に行うことは難しいので、徐々に管理レベルを高めていけば良いと思います。管理レベルが高くなり、業務時間をある程度正確に見積れるようになれば、積み上げ方式で計画できるようになります。

Ⓒ 開発&コンサルティング